بزرگنمايي:

ایرانیان جهان - خراسان /در شرایطی که طبق آخرین داده های اقتصادی، وضعیت سرمایه گذاری در اقتصاد ایران در سال 1403 افت داشته و در عین حال، تورم مسیر صعودی را طی می کند، سوال اساسی این جاست که چگونه می توان شعار سال «سرمایه گذاری برای تولید» را محقق ساخت؟

شعار سال جاری به مانند سال های اخیر، معطوف به اقتصاد انتخاب و سرمایه گذاری برای تولید تعیین شده است. این در شرایطی است که سال گذشته، وضعیت سرمایه گذاری در تولید چندان رضایت بخش نبود و فضای اقتصاد نیز متاثر از این وضعیت و همچنین تحولات اقتصادی و غیراقتصادی دیگر، تلاطم زیادی را تجربه کرد. با این حال، این امیدواری وجود دارد که به بهانه تعیین شعار سال، بخش های سیاستگذار مرتبط در سال جاری، بتوانند کارهای بر زمین مانده در جهت تسهیل سرمایه گذاری برای تولید را تا سطح قابل قبولی به پیش ببرند. در این زمینه خروج نظام بانکی از لاک دفاعی کنترل ترازنامه بانک ها، تعریف سازوکارهای هدایت سرمایه های خرد به حوزه های اساسی همچون نفت و همچنین به اجرا رساندن سازوکارهای مالیاتی برای مقابله جدی با سفته بازی و فضای ضد تولید، از جمله این اقدامات می تواند به شمار آید.

بازار

![]()

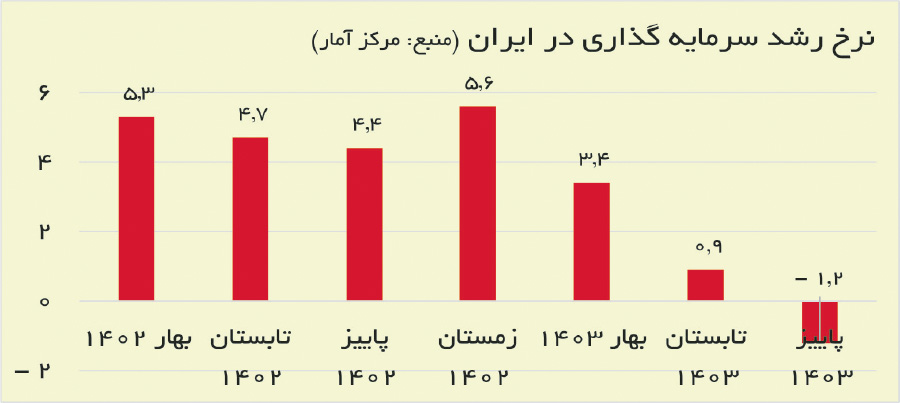

نوسان نرخ ارز و قیمت ها همچنان موانع کلان سرمایه گذاری

به گزارش خراسان، هیچ چیز به اندازه یک شرایط نوسانی چه از نظر اقتصادی، اجتماعی، سیاسی نمی تواند بر سر راه سرمایه گذاری، مانع ایجاد کند.

در خصوص عوامل اقتصادی برهم زننده فضای سرمایه گذاری در فصل های اخیر، باید به نوسان نرخ ارز و تورم اشاره کرد. آخرین گزارش منتشرشده توسط مرکز پژوهش های مجلس در مورد پایش امنیت سرمایه گذاری در ایران تصریح می کند که دلیل اصلی بدتر شدن وضعیت امنیت سرمایه گذاری در ایران از پاییز 1402 تا تابستان امسال (بازه زمانی مورد بررسی در گزارش اخیر)، نوسان های شاخص قیمت مصرف کننده و همچنین نوسان نرخ ارز بوده است.

سال گذشته نرخ ارز بیش از 70 درصد افزایش یافت و از حدود 60 هزار و 350 به 102 هزار و 800 تومان رسید. از سوی دیگر اگرچه روند نرخ تورم در سال های اخیر نزولی بوده و در پایان سال گذشته به 32.5 درصد رسید، با این حال، باید گفت که همچنان سرعت تغییر قیمت ها بالاست. در چنین شرایطی، فکر کردن به سرمایه گذاری بلندمدت که ماهیت تولید صنعتی پایدار و با ارزش افزوده بالاست، طبیعی است که منطقی نیست.

نقدینگی در حصر ناترازی بانک ها و تولید

آمارهای رسمی بانک مرکزی نشان می دهند که در اقتصاد ایران بیش از 92 درصد تامین مالی، از سوی نظام بانکی انجام می شود. اگر این موضوع را کنار رشد شتابان نقدینگی در سال های گذشته بگذاریم (که البته روندی نزولی داشته، اما از نرخ رشد اقتصاد ایران کماکان بسیار فاصله دارد)، این سوال مهم مطرح می شود که چرا رشد نقدینگی نتوانسته منجر به رشد بخش حقیقی اقتصاد ایران شود؟

یک پاسخ مهم به این سوال این است که بانک مرکزی نتوانسته است تسهیلات خود را که یک عامل مهم رشد نقدینگی است به حوزه تولید برساند. در این مسیر، سوءاستفاده برخی بانک ها از نبود نظارت های موثر و سرمایه گذاری در بخش های نامولد و همچنین اعتبارسنجی ناکارای آن ها در هدایت اعتبارات به بخش های تولیدی موجب شده است تا در شرایط کنونی، تنها 30 درصد از تسهیلات دهی بانک ها جدید باشد و مابقی صرف تسهیلات تمهیدی، تجدیدی و تبدیلی شود که صرفاً نقش تنفس مصنوعی برای بنگاه های دریافت کننده را دارند. از سوی دیگر تمام 30 درصد تسهیلات جدید نیز به بنگاه های تولیدی نمی رسد و بنا بر کارکرد معمول نظام بانکی، 24 درصد آن راهی حوزه خانوارها می شود.

به این ترتیب می توان گفت در سایه ناکارآمدی نظام بانکی، وجود بانک های ناتراز و البته لزوم همراهی حداکثری با بنگاه های دچار مشکلات مالی، بخش مهمی از نقدینگی کشور در چرخه های روزمره قفل شده است و در این راستا افزایش توان نظارتی بانک مرکزی ضروری است.

لزوم خروج نظام بانکی از سیاست تدافعی کنترل ترازنامه بانک ها

از سوی دیگر باید به سیاست سال های اخیر بانک مرکزی اشاره کرد. این که در واکنش به تولید بیرویه نقدینگی نظام بانکی، اقدام به کنترل و سقف گذاری برای رشد ترازنامه بانک ها کرده که اگر چه سرعت رشد نقدینگی را کاهش داده، اما موجب ضیق نقدینگی برای بنگاه های اقتصادی نیز شده است. یک نشانه از این وضعیت را می توان در تازه ترین آمارهای چک برگشتی که بانک مرکزی آن را برای بهمن 1403 به روز رسانی کرده است، مشاهده کرد. میانگین 11 ماهه مبلغ چک های برگشتی در سال 1403 نسبت به سال قبل از آن، رشد 73.3 درصدی داشته که اگر از این رقم تورم حدود32 درصدی بهمن را کم کنیم، باز حاکی از آن است که بنگاه ها مشکل جدی در بازپرداخت بدهی های خود پیدا کرده اند و در این میان، سیاست کنترل ترازنامه بانک ها نقش منفی ایفا کرده است.

با این وضعیت به نظر می رسد بازنگری بانک مرکزی در سیاست مذکور ضروری است و این بانک می بایست به سمت محدودیت های شدیدتر برای بانکهای ناتراز در مقابل کاهش هرچه بیشتر محدودیت های ترازنامه ای در برابر بانک هایی که واقعاً در راه تامین مالی تولید گام برداشته اند، حرکت کند.

هدایت نقدینگی تکلیف سخت اما مهم نظام بانکی و سیاستگذاران اقتصادی

هدایت نقدینگی یا به عبارت بهتر هدایت اعتبار، بخش دیگری از سیاست های حول نقدینگی است که می بایست با محوریت نظام بانکی و همچنین سایر دستگاه های سیاستگذار اقتصادی پیگیری شود. گام نخست در این راستا، تعیین تکلیف حوزه ها و طرح هایی است که باید از نظر تامین مالی مورد حمایت قرار گیرند و گام بعدی، جذب سرمایه های داخلی و خارجی با استفاده از انواع ابزارها از جمله اوراق سرمایه گذاری است.

در این زمینه مجید شاکری اقتصاددان در اظهارات اخیر خود، تاکید کرده است که «در حال حاضر هیچ سرمایه گذاری در تولید مقدم بر سرمایه گذاری در استخراج نفت به ویژه در میادین کوچک نیست». موضوعی که می تواند دست کشور را درتامین مالی جهت واردات و تشکیل سرمایه ثابت باز نگه دارد.

تازه ترین خبرها نیز حاکی از آن است که بانک مرکزی در جهت تحقق شعار سال، به زودی 560 میلیون یورو اوراق مرابحه ارزی برای طرح های مهم فولادی-پتروشیمی و پالایشگاهی کشور منتشر می کند.با این حال، به نظر می رسد هنوز تا رسیدن دست تامین مالی نظام بانکی به زنجیره های پایین دست تر تولید، راه طولانی باقی است.

پرونده باز مهار ضد تولید

در بیان یکی دیگر از محورهای مهم سرمایه گذاری برای تولید باید به موضوع مهم و تاکنون اجرایی نشده مهار اقتصاد موازی تولید اشاره کرد. سفته بازی در بازارهای ارز و طلا و خودرو و ملک و ... در شرایطی که قوانین مالیاتی نظیر مالیات بر عایدی سرمایه و نیز مالیات بر مجموع درآمد، هنوز به حیطه اجرا نرسیده اند، یکی از مهم ترین موانع سرمایه گذاری در تولید به شمار می رود. به طوری که حتی می توان گفت بدون بسته شدن چارچوب اقتصاد ایران از این منظر، هرگونه تلاش برای رشد سرمایه گذاری مولد در اقتصاد راه چندانی به واقعیت نخواهد یافت.