بزرگنمايي:

ایرانیان جهان - به گزارش میمتالز، متن کامل یادداشت سیدمحمد ذریه زهرایی، تحلیلگر بازارسرمایه، به شرح زیر است:

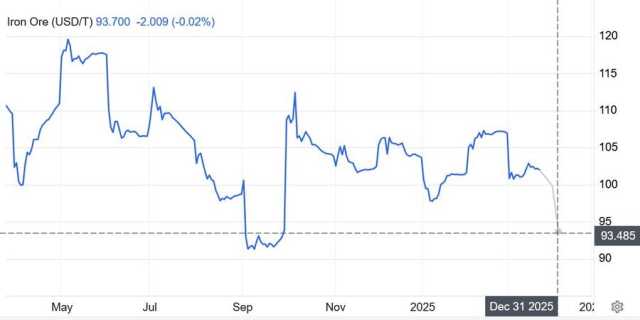

قیمت سنگآهن در دو سال گذشته دستخوش تغییرات بسیاری شده است. در سال 2023 شاهد شکلگیری کف قیمت بالای 100 دلار بودیم و در اوایل سال 2024، سقف قیمتی 144 دلار به ثبت رسید و بعد هم افت سنگینی روی سنگآهن رخ داد.

رشد تقاضای جهانی فولاد، جنگ روسیه و اوکراین اختلال در زنجیره ارزش، کاهش عرضه و افزایش تقاضای باعث روند صعودی قیمت سنگآهن تا 144 دلار شد.

بعد از به وجود آمدن بحران شدید مسکن در چین و جنگ تجاری شکل گرفته بعد از روی کار آمدن ترامپ در آمریکا، قیمت سنگآهن و محصول نهایی آن که فولاد است؛ تحت تاثیر قرار گرفت و افتهایی را تجربه کرد.

در سپتامبر و اکتبر 2024 (تقریبا در اواخر پاییز گذشته) اقدامات حمایتی دولت چین، از جمله کاهش ذخایر قانونی بانکها، که به آزاد شدن منابع مالی در بانکها منجر شد، در قیمت سنگآهن جهش ایجاد کرد.

قیمت سنگآهن تحت تاثیر این عاملرشد 20 درصدی را تجربه کرد و از سطح 91 دلار به سقف قیمت 112 دلار نیز رسید.

اما این رشد در ادامه تا حدودی خنثی شد و در حال حاضر میتوان انتظار داشت که قیمت این ماده معدنی در کوتاهمدت بین 90 دلار تا 110 دلار را در نوسان باشد، هر چند که به نظر میرسد قیمت بالای 100 دلار برای این کامودیتی دوام چندانی نخواهد داشت.

عوامل موثر بر بهای سنگآهن 1- افت تقاضا از سمت چین به دلیل بحران مسکن: در حالی که چین بزرگترین تولیدکننده و بزرگترین مصرفکننده فولاد جهان به شمار میآید، با کاهش تقاضا مواجه است، اما براساس پیشبینیها، ممکن است میزان تولید فولاد این کشور، متناسب با کاهش تقاضا کاهش پیدا نکند. به همین دلیل در بازارهای جهانی شاهد افت تقاضای فولاد (عمدتا تقاضای داخلی چین) و افزایش عرضهها از سوی تولیدکنندگان چینی هستیم و عملا دامپینگ چین در حال شکلگیری است.

2- تقاضا از سمت هند به عنوان سکاندار رشد اقتصاد جهانی در سالهای پیش روی: روند تولید فولاد هند که عمده تقاضا را به سمت سنگآهن سوق میدهد بهشدت بهبود پیدا کرده و ظرف 5 سال گذشته بیش از 3 برابر شده است و از حدود 4 میلیون تن در ماه به بالای 13.5 میلیون تن رسیده است. با وجود آن که مقیاس چین نسبت به هند بسیار بزرگتر است، تغییر در بازار چین تاثیر بیشتری نسبت به هند خواهد داشت.

براساس پیشبینیها تولید فولاد ظرف 10 سال آینده به 2 هزار میلیون تن میرسد. پیشبینیها دال بر این است که در سالهای آینده بیشترین تقاضای فولاد از سمت هند خواهد بود. ظرف 10 سال آینده یک سوم رشد تقاضای فولاد جهانی از سوی هند خواهد بود و پیشبینی میشود بین 100 تا 120 میلیون تن فولاد به تقاضای هند افزوده شود. به همین دلیل هند نقش موثر و کلیدی در بازارهای جهانی بازی خواهد کرد.

3- بحران املاک و مستغلات در چین: افت تقاضا از سمت املاک چین رخ داده که و 4 شرکت بزرگ و تولیدکننده یعنی سازندگان و تولیدکنندگان املاک و مستقلات در شرف ورشکستگی قرار دارند. میانگین فروش متراژی ملک در این کشور، حدود 23 تا 24 درصد کاهش پیدا کرده است. با این افت طبیعتا، رشد تقاضای زیادی برای فولاد و سنگآهن وجود نخواهد داشت. در مقابل افت تقاضای درچین، تقاضا در هند رو به افزایش است و بهنظر میرسد که بازار سنگآهن در دوره گذاری است که با حرکت تقاضا به سمت هند و افت تقاضا در چین قرار شکل گرفته است. این احتمال وجود دارد که بعد از گذر از این دوران، قیمت سنگآهن به ثبات برسد و به دور از نوسانات کاهش و افزایشی شدیدی باشد.

4- تقاضای فولاد و حاشیه سود فولادسازان سراسر دنیا: اخیرا حاشیه سود فولاد در کشور چین تحت فشار و افت شدید قرار گرفته است. بهطوری کلی میانگین تاریخی حاشیه سود فولاد که از سال 2007 تا کنون حدود 7 درصد بوده، در سال 2024 در مقاطعی این رقم به صفررسیده است و یکی از عوامل موثر بر قیمت سنگآهن به شمار میآید.

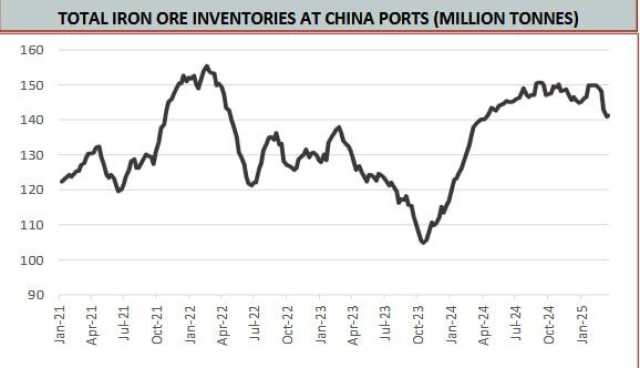

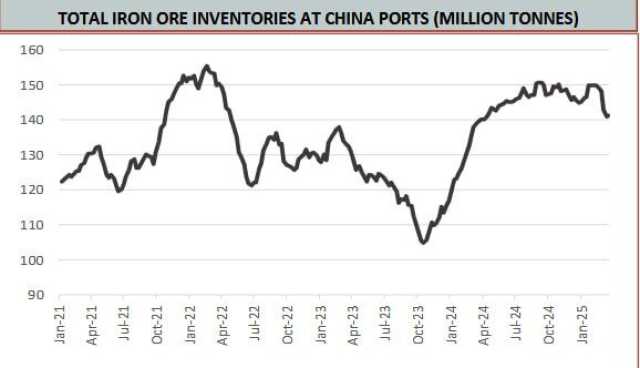

5- ذخایر و موجودی انبار فولاد و سنگ آهن در چین: موجودی انبار بنادر چین در محدوده 140 میلیون تن سنگآهن است. در هفتههای گذشته شاهد کاهش 10 میلیون تنی موجودی سنگآهن بنادر چین بودهایم که البته از نظر تاریخی این روند ممکن است با شتاب بیشتری نیز ادامه داشته باشد.

چشمانداز میان مدت فولاد و میلگرد در چین قراردادهای آتی میلگرد فولادی در ماه مارس به 3،170 یوان در هر تن سقوط کرد که پایینترین سطح در بیش از 2 ماه گذشته است.

این کاهش به دلیل افت انتظارات تقاضا رخ داد، این در حالی است که سرمایهگذاران در مورد میزان کاهش تولید فولادی که ممکن است دولت چین اعمال کند، گمانهزنی کردند.

سرمایهگذاری در بخش مسکن چین در 2 ماه ابتدای سال تقریباً 10 درصد کاهش یافت، در حالی که قیمت خانههای نوساز نسبت به ماه قبل کاهش پیدا کرد و نگرانیها در مورد اینکه بحران املاک این کشور هنوز به اوج خود نرسیده، تقویت کرد.

افت مداوم تقاضای املاک، نگرانیها را تشدید کرده و احتمالا سازندگان املاک، امسال نیز به انحلال شرکتها ادامه دهند و منابع اصلی جهت خرید میلگرد فولادی در بزرگترین مصرفکننده جهان حذف شوند.

علاوه بر این، افزایش موانع تجاری، توانایی کارخانهها برای فروش به مشتریان خارجی را تهدید کرد؛ کشورهایی مانند تایوان، ویتنام، کرهجنوبی، برزیل و ایالاتمتحده در حال تهدید یا اعمال تعرفههایی بر روی فولاد چین هستند.

مازاد نسبی عرضه فولاد قبلاً دولت چین را وادار کرده بود که امسال سیگنال کاهش ظرفیت را صادر کند، هرچند میزان آن هنوز اعلام نشده است.

نمای بازار سنگآهن قیمت سنگآهن با عیار 62 درصد به حدود 102 دلار در هر تن کاهش یافته و به پایینترین سطح یک ماهه رسیده، زیرا نگرانیها درباره صنعت فولاد چین و ضعف بخش املاک بر احساسات بازار تأثیر گذاشت.

قراردادهای آتی میلگرد فولادی نیز به پایینترین سطح در شش ماه اخیر سقوط کرده که نشاندهنده تقاضای ضعیف است.

در همین حال، بازار املاک چین تحت فشار باقی ماند و بهرغم حمایتهای دولتی قیمت خانههای نوساز در ماه فوریه با سرعت بیشتری کاهش یافت.

افزون بر این چشمانداز محتاطانه، پکن بهتازگی از یک طرح اقدام ویژه برای تقویت هزینههای مصرفکننده خبر داد، اما نبود جزئیات درباره زمانبندی و مقیاس آن باعث عدم اطمینان سرمایهگذاران شد.

همزمان، دولت چین بر تعهد خود به محدود کردن تولید فولاد خام بهمنظور مهار ظرفیت مازاد تأکید کرد. انتظار میرود این اقدام، تولید سالانه فولاد را 50 میلیون تن کاهش دهد و بر تقاضای سنگآهن تأثیر بیشتری بگذارد.

منبع: پایگاه خبری بازار سرمایه ایران (سنا)